Об участии в иностранных организациях, об учреждении иностранных структур без образования юридического лица, о контролируемых иностранных организациях

Граждане - налоговые резиденты РФ обязаны уведомить налоговый орган по месту своего жительства (п. 3.1 ст. 23, п. п. 1, 2, 4 ст. 25.14 НК РФ):

- о своем участии в иностранных организациях (если доля такого участия превышает 10%);

- об учреждении иностранных структур без образования юридического лица;

- о контролируемых иностранных организациях, в отношении которых они являются контролирующими лицами.

Опытные специалисты "Капитал Сервис" помогут Вам составить такой отчет.

Срок сдачи Уведомления за 2016 год - 20 марта 2017 года

Стоимость услуги - 2 000 рублей

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) нужно представить в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации, являющегося основанием для представления такого уведомления (п. 3 ст. 25.14 НК РФ).

Уведомление о контролируемых иностранных организациях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором вами как контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с гл. 23 НК РФ (п. 2 ст. 25.14 НК РФ).

Повторное уведомление об участии в иностранных организациях требуется только в случае, если изменились основания для представления такого уведомления (например, увеличена доля вашего участия).

В случае прекращения участия в иностранных организациях вам следует проинформировать об этом налоговый орган в срок не позднее трех месяцев с даты прекращения участия (п. 3 ст. 25.14 НК РФ).

Уведомления можно представить как в электронной форме, так и на бумажном носителе (п. 4 ст. 25.14 НК РФ).

Неправомерное непредставление в установленный срок в налоговый орган уведомления (ст. 129.6 НК РФ):

- о контролируемых иностранных организациях за календарный год или представление уведомления, содержащего недостоверные сведения, влечет взыскание штрафа в размере 100 000 руб. по каждой контролируемой иностранной организации;

- об участии в иностранных организациях или представление уведомления, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 руб. по каждой иностранной организации.

Зарегистрировано в Минюсте России 13 мая 2015 г. N 37273

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 24 апреля 2015 г. N ММВ-7-14/177@

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОЙ ФОРМЕ УВЕДОМЛЕНИЯ ОБ УЧАСТИИ В ИНОСТРАННЫХ ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ СТРУКТУР БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА), А ТАКЖЕ ПОРЯДКА ЗАПОЛНЕНИЯ ФОРМЫ И ПОРЯДКА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОЙ ФОРМЕ УВЕДОМЛЕНИЯ ОБ УЧАСТИИ В ИНОСТРАННЫХ ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ СТРУКТУР БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА)

В соответствии с подпунктами 1 и 2 пункта 3.1 статьи 23 и пунктом 4 статьи 25.14 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 13, ст. 2511) приказываю:

- Утвердить:

форму "Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)" согласно приложению N 1 к настоящему приказу;

формат представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) согласно приложению N 2 к настоящему приказу;

порядок заполнения формы "Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)" согласно приложению N 3 к настоящему приказу;

порядок представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) согласно приложению N 4 к настоящему приказу.

- Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

- Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы государственной регистрации и учета юридических и физических лиц, а также иностранных организаций и граждан.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 24.04.2015 N ММВ-7-14/177@

Приложение N 3

Утвержден

приказом ФНС России

от 24.04.2015 N ММВ-7-14/177@

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ "УВЕДОМЛЕНИЕ ОБ УЧАСТИИ В ИНОСТРАННЫХ

ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ СТРУКТУР

БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА)"

- Общие положения

- Порядок заполнения формы "Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)" (далее - Порядок) разработан в соответствии с подпунктами 1 и 2 пункта 3.1 статьи 23 и статьей 25.14 Налогового кодекса Российской Федерации (далее - Кодекс).

- Положения, предусмотренные настоящим Порядком, применяются налогоплательщиками - физическими лицами и организациями, в случае если доля их участия в иностранной организации превышает 10 процентов.

Доля участия в иностранной организации определяется в порядке, установленном статьей 105.2 Кодекса.

- Положения, предусмотренные настоящим Порядком, применяются налогоплательщиками - физическими лицами и организациями в случае, если указанные лица являются учредителями иностранной структуры без образования юридического лица (далее - иностранная структура) и (или) осуществляют контроль над иностранной структурой и (или) являются лицами, имеющими фактическое право на доход такой иностранной структуры в случае его распределения.

- Общие требования к заполнению формы "Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица)"на бумажном носителе

- Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее - Уведомление) заполняется рукописным способом чернилами черного либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

Все разделы и поля формы Уведомления подлежат обязательному заполнению, за исключением случаев, установленных настоящим Порядком.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе, скрепление листов документов, приводящее к порче бумажного носителя.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком "." (точка).

Пример заполнения даты: 01.02.2015.

- Страницы формы Уведомления имеют сквозную нумерацию, начиная с первого листа. Показатель номера страницы формы Уведомления (поле "Стр."), имеющий три знакоместа, записывается в определенном для нумерации поле, слева направо, начиная с первого (левого) знакоместа.

Например, для первой страницы - "001"; для десятой страницы - "010".

- Особенности рукописного способа заполнения формы Уведомления:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк. При этом прочерк представляет собой прямую линию, проведенную посередине незаполненных знакомест.

- При распечатке на принтере формы Уведомления, заполненной с использованием соответствующего программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

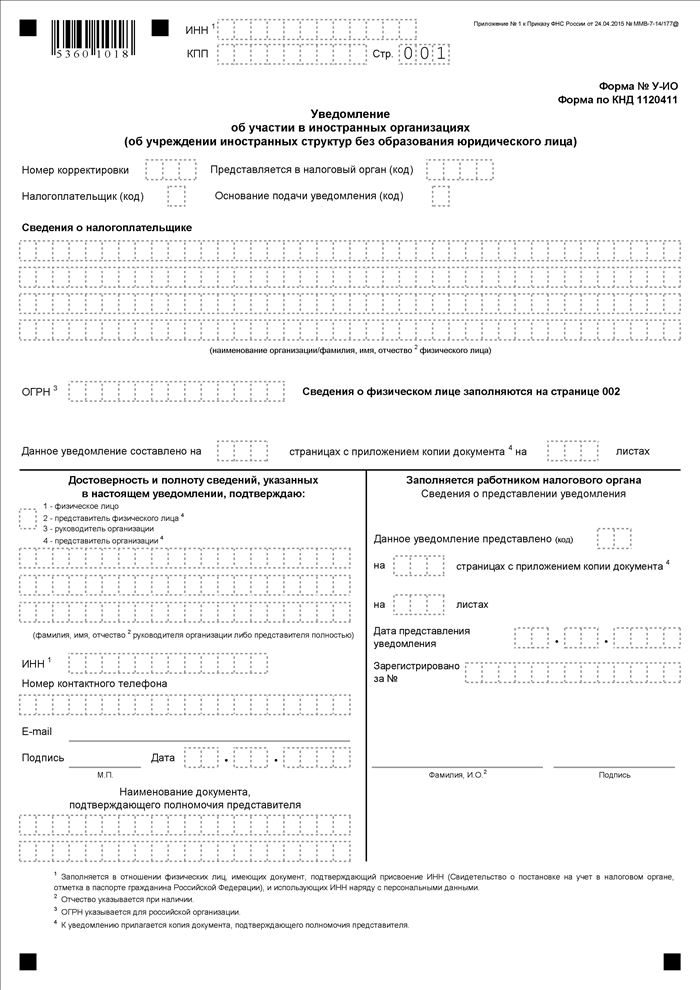

III. Порядок заполнения страницы 001 формы Уведомления

- В полях "ИНН" и "КПП" в верхней части каждой страницы формы Уведомления указываются:

организацией - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), присвоенные ей при постановке на учет в налоговом органе по месту нахождения, организацией, отнесенной в соответствии со статьей 83 Кодекса к категории крупнейших налогоплательщиков - КПП, присвоенный при постановке на учет в качестве крупнейшего налогоплательщика;

физическим лицом - ИНН, присвоенный ему в налоговом органе по месту жительства и имеющим документ, подтверждающий присвоение ИНН (Свидетельство о постановке на учет, отметка в паспорте гражданина Российской Федерации), и использующим ИНН наряду с персональными данными.

- В поле "Номер корректировки" указывается:

цифра "0" - в случае представления налогоплательщиком первичного Уведомления;

цифры начиная с "1" - согласно порядковому номеру уточненного Уведомления.

- В поле "Представляется в налоговый орган (код)" указывается код налогового органа по месту нахождения организации или месту жительства физического лица (месту пребывания - при отсутствии у физического лица места жительства на территории Российской Федерации), в который представляется Уведомление.

Налогоплательщики, отнесенные в соответствии со статьей 83 Кодекса к категории крупнейших налогоплательщиков, указывают код налогового органа по месту своего учета в качестве крупнейших налогоплательщиков, в который представляется Уведомление.

- В поле "Налогоплательщик (код)" указывается соответствующая цифра:

"1" - российская организация;

"2" - физическое лицо;

"3" - иностранная организация, осуществляющая деятельность на территории Российской Федерации через обособленное подразделение, в случае, если такая иностранная организация, признается налоговым резидентом Российской Федерации в соответствии со статьей 246.2 Кодекса.

- В поле "Основание подачи уведомления (код)" указывается соответствующая цифра:

"1" - начало участия;

"2" - изменение доли участия;

"3" - прекращение участия;

"4" - основание возникло до 15.05.2015;

"5" - основание возникло в период с 15.05.2015 по 15.06.2015;

"6" - уточненное уведомление.

Цифра 6 указывается:

в случае подачи уточненного Уведомления при обнаружении налогоплательщиком неполноты сведений, неточностей либо ошибок в заполнении представленного ранее Уведомления;

в случае подачи Уведомления в связи с изменением доли участия в иностранной организации в период с 15.05.2015 по 15.06.2015 (учреждения иностранной структуры без образования юридического лица в период 15.05.2015 по 15.06.2015);

в случае подачи Уведомления в связи с изменением порядка участия в иностранной организации (без изменения доли участия).

- В поле "Сведения о налогоплательщике" указывается:

- для налогоплательщика - организации - полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах;

- для налогоплательщика - физического лица - фамилия, имя и отчество (при наличии) указываются полностью. Сведения о физическом лице заполняются на странице 002 формы Уведомления.

- В поле "ОГРН" указывается основной государственный регистрационный номер организации (ОГРН).

- В поле "Данное уведомление составлено на ____ страницах" указывается количество страниц, на которых составлено Уведомление.

- В поле "с приложением копии документа на ____ листах" указывается количество листов копии документа, подтверждающего полномочия представителя.

- В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю":

1) при указании лица, подтверждающего достоверность и полноту сведений, указанных в Уведомлении, в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

"1" - физическое лицо;

"2" - представитель физического лица;

"3" - руководитель организации;

"4" - представитель организации;

2) в поле "фамилия, имя, отчество руководителя организации либо представителя полностью" указываются построчно полностью фамилия, имя и отчество (при наличии) руководителя организации либо представителя, подтверждающего достоверность и полноту сведений, указанных в Уведомлении;

3) в поле "ИНН" указывается ИНН физического лица, указанного в подпункте 2 настоящего пункта, при наличии у него документа, подтверждающего постановку на учет в налоговом органе (Свидетельства о постановке на учет в налоговом органе, отметки в паспорте гражданина Российской Федерации), и использующего ИНН наряду с персональными данными;

4) в поле "Номер контактного телефона" указывается номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений в Уведомлении (с указанием телефонных кодов, требующихся для обеспечения телефонной связи). Номер телефона указывается без пробелов и прочерков;

5) в поле "E-mail" указывается адрес электронной почты для осуществления взаимодействия налоговых органов с лицом, подтверждающим достоверность и полноту сведений, указанных в Уведомлении, в электронном виде;

6) в месте, отведенном для подписи, проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Уведомлении;

7) в поле "Дата" указывается дата подписания Уведомления;

8) в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя.

- Раздел "Заполняется работником налогового органа" содержит сведения о коде способа представления Уведомления, количестве страниц Уведомления, количестве листов копии документа, подтверждающего полномочия представителя, приложенных к Уведомлению, дате его представления (получения), номере, под которым зарегистрировано Уведомление, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Уведомление, его подпись.

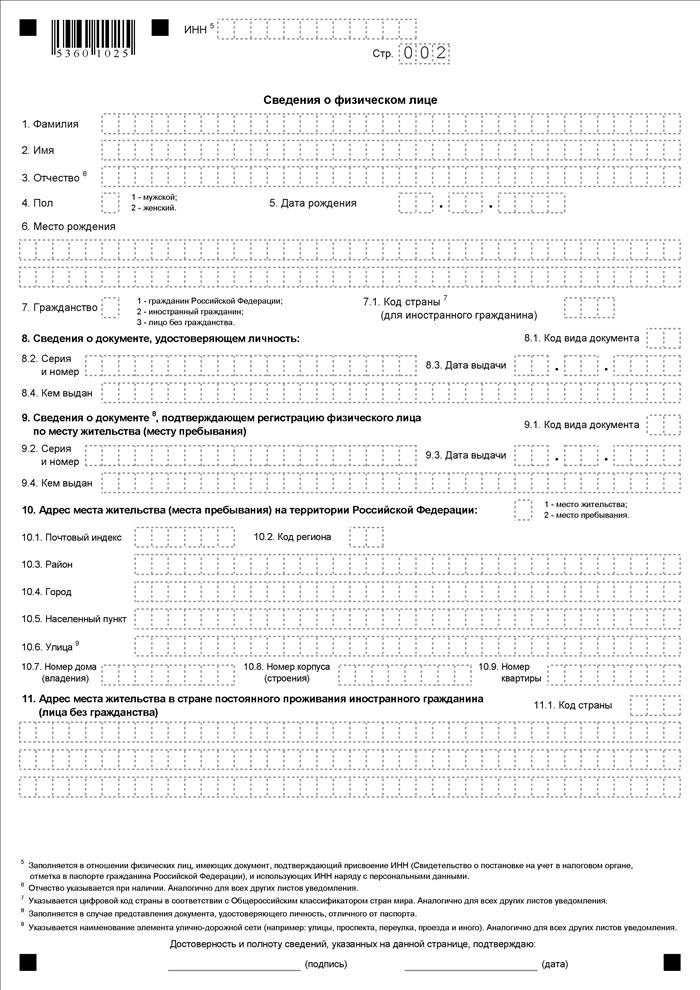

- Порядок заполнения страницы 002 формы Уведомления "Сведения о физическом лице"

- Страница 002 формы Уведомления "Сведения о физическом лице" заполняется в случае его представления налогоплательщиком - физическим лицом.

Сведения указываются в соответствии с документом, удостоверяющим личность физического лица, построчно:

1) фамилия, имя, отчество (при наличии);

2) пол - в поле указывается цифра "1", если пол мужской, или цифра "2", если пол женский;

3) дата рождения;

4) место рождения;

5) в поле "Гражданство", указывается соответствующая цифра:

"1" - гражданин Российской Федерации;

"2" - иностранный гражданин;

"3" - лицо без гражданства.

При наличии у гражданина Российской Федерации двойного гражданства указывается цифра "1";

6) в поле "Код страны (для иностранного гражданина)" указывается цифровой код страны, гражданином которой является физическое лицо, в соответствии с Общероссийским классификатором стран мира.

- При заполнении поля "Сведения о документе, удостоверяющем личность" указываются:

1) код вида документа, удостоверяющего личность физического лица, в соответствии со справочником "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку);

2) реквизиты документа, удостоверяющего личность (серия и номер документа, дата его выдачи, наименование органа, выдавшего документ), в соответствии с реквизитами документа, удостоверяющего личность физического лица.

- В поле "Сведения о документе, подтверждающем регистрацию физического лица по месту жительства (месту пребывания) (заполняется в случае наличия у физического лица документа, удостоверяющего личность, отличного от паспорта)" указываются:

1) код вида документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания), в соответствии со справочником "Коды видов документов, удостоверяющих личность налогоплательщика" (приложение N 1 к настоящему Порядку);

2) реквизиты документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания) (серия и номер документа, дата выдачи, наименование органа, выдавшего документ), в соответствии с реквизитами документа, подтверждающего регистрацию физического лица по месту жительства (месту пребывания).

- В поле "Адрес места жительства (места пребывания) на территории Российской Федерации" указывается:

почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок, проезд и иное), номер дома (владения), номер корпуса (строения), номер квартиры в соответствии с паспортом гражданина Российской Федерации, видом на жительство или документом, подтверждающим регистрацию по месту жительства (если представлен документ, удостоверяющий личность, отличный от паспорта). При отсутствии места жительства в Российской Федерации указывается адрес места пребывания в Российской Федерации в соответствии с документом, подтверждающим регистрацию по месту пребывания. Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации" (приложение N 2 к настоящему Порядку).

При заполнении сведений о месте жительства (месте пребывания) физического лица для городов федерального значения Москва, Санкт-Петербург и Севастополь поля "Район" и "Город" не заполняются.

- В поле "Адрес места жительства в стране постоянного проживания иностранного гражданина (лица без гражданства)" указывается адрес места жительства в стране постоянного проживания. В поле "Код страны" указывается цифровой код страны, гражданином которой является физическое лицо в соответствии с Общероссийским классификатором стран мира.

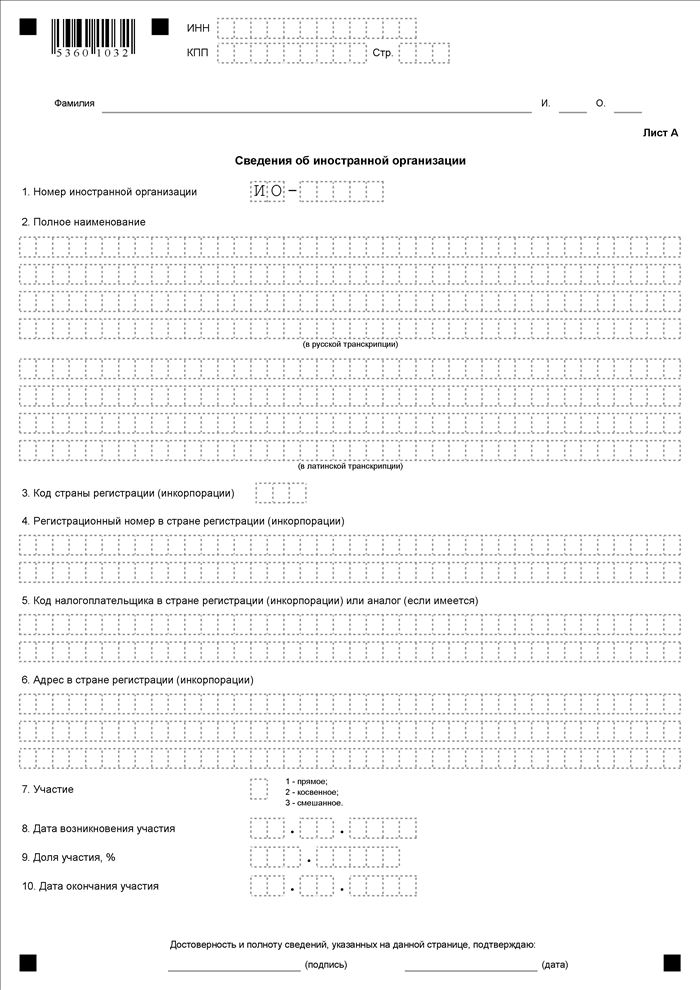

- Порядок заполнения Листа А "Сведения об иностранной организации" формы Уведомления

- Лист А "Сведения об иностранной организации" (далее - Лист А) формы Уведомления заполняется в отношении иностранной организации, в которой налогоплательщик принимает прямое, косвенное или смешанное участие.

Если налогоплательщик принимает участие в нескольких иностранных организациях, то в отношении каждой такой иностранной организации заполняется отдельный Лист А формы Уведомления.

- В поле 1 "Номер иностранной организации" указывается цифровой уникальный номер иностранной организации, присваиваемый налогоплательщиком самостоятельно.

|

Например, ИО - |

0 |

0 |

0 |

0 |

1 |

Если налогоплательщик принимает участие в нескольких иностранных организациях, то каждой такой иностранной организации присваивается свой уникальный номер. Уникальные номера присваиваются последовательно.

В случае прекращения участия налогоплательщика в иностранной организации уникальный номер иностранной организации повторно иностранной организации не присваивается.

- В поле 2 "Полное наименование" указывается полное наименование иностранной организации в русской и латинской транскрипции (по правилам транслитерации).

- В поле 3 "Код страны регистрации (инкорпорации)" указывается трехзначный цифровой код страны регистрации (инкорпорации) иностранной организации в соответствии с Общероссийским классификатором стран мира.

- В поле 4 "Регистрационный номер в стране регистрации (инкорпорации)" указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

- В поле 5 "Код налогоплательщика в стране регистрации (инкорпорации) или аналог (если имеется)" указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации).

- В поле 6 "Адрес в стране регистрации (инкорпорации)" указывается полный адрес иностранной организации в стране регистрации (инкорпорации).

- В поле 7 "Участие":

цифра "1" указывается в случае прямого участия налогоплательщика в иностранной организации;

цифра "2" указывается в случае косвенного участия налогоплательщика в иностранной организации;

цифра "3" указывается в случае смешанного участия налогоплательщика в иностранной организации (то есть в случае прямого и косвенного участия в иностранной организации одновременно).

- В поле 8 "Дата возникновения участия" указывается соответствующая дата возникновения участия налогоплательщика в иностранной организации, в отношении которой заполняется Лист А формы Уведомления.

При заполнении формы Уведомления в связи с основанием, возникшим до 15.05.2015, указывается дата 15.05.2015.

При заполнении формы Уведомления в случае изменения доли участия указывается дата изменения доли участия налогоплательщика в иностранной организации.

- В поле 9 "Доля участия, %" указывается доля прямого или косвенного участия налогоплательщика в данной иностранной организации.

В случае смешанного участия в организации указывается суммарная доля участия (прямого и косвенного) в иностранной организации.

- В поле 10 "Дата окончания участия" указывается дата окончания участия налогоплательщика в иностранной организации.

При заполнении формы Уведомления о начале участия или изменения доли участия налогоплательщика в иностранной организации поле не заполняется.

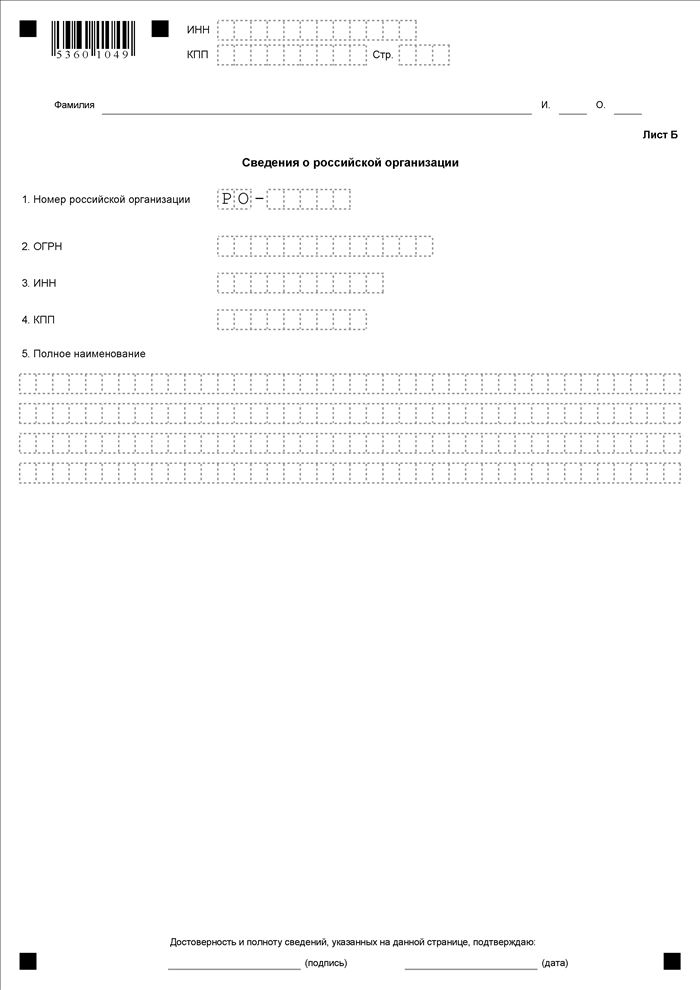

- Порядок заполнения Листа Б "Сведения о российскойорганизации" формы Уведомления

- Лист Б "Сведения о российской организации" (далее - Лист Б) формы Уведомления заполняется в отношении российских организаций, если налогоплательщик принимает участие в иностранных организациях через российские организации.

Если налогоплательщик принимает участие в иностранных организациях через несколько российских организаций, то в отношении каждой такой российской организации заполняется отдельный Лист Б формы Уведомления.

- В поле 1 "Номер российской организации" указывается цифровой уникальный номер российской организации, присваиваемый налогоплательщиком самостоятельно.

|

Например, РО - |

0 |

0 |

0 |

0 |

1 |

Если налогоплательщик принимает участие в иностранных организациях через несколько российских организаций, то каждой такой российской организации присваивается свой уникальный номер.

Уникальные номера присваиваются последовательно.

В случае прекращения участия налогоплательщика в иностранной организации через российскую организацию ее уникальный номер повторно не присваивается.

- В поле 2 "ОГРН" указывается основной государственный регистрационный номер организации (ОГРН).

- В поле 3 "ИНН" и поле 4 "КПП" указываются соответственно идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) российской организации, присвоенные ей при постановке на учет в налоговом органе по месту нахождения.

- В поле 5 "Полное наименование" указывается полное наименование российской организации, соответствующее наименованию, указанному в ее учредительных документах.

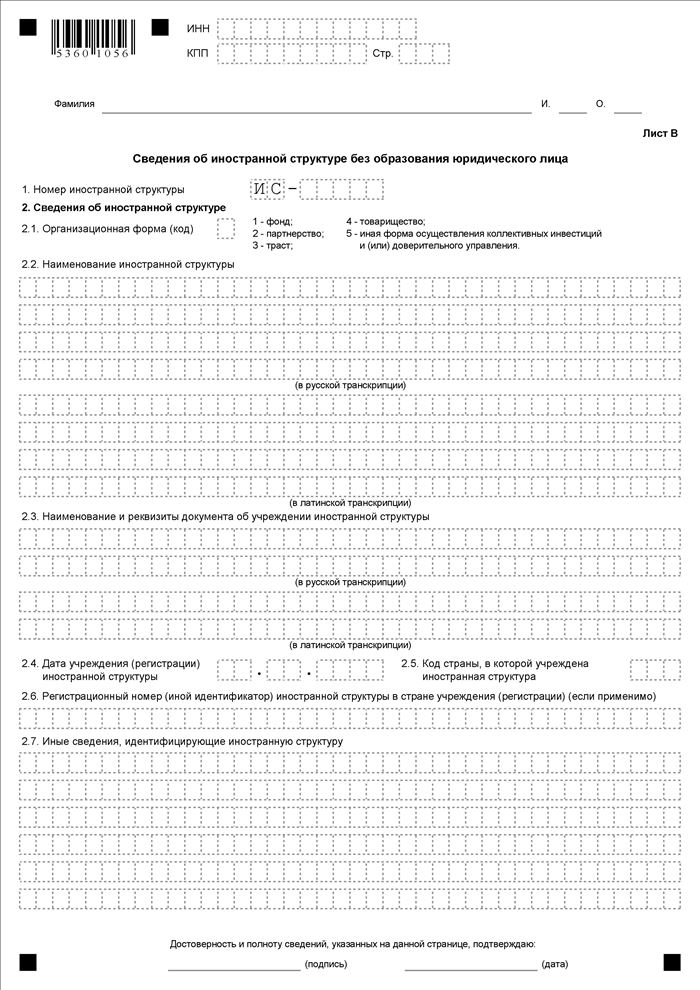

VII. Порядок заполнения Листа В "Сведения об иностранной структуре без образования юридического лица" формы Уведомления

- Лист В "Сведения об иностранной структуре без образования юридического лица" (далее - Лист В) формы Уведомления заполняется в отношении иностранной структуры:

1) если налогоплательщик является учредителем иностранной структуры и (или) осуществляет контроль над иностранной структурой, и (или) является лицом, имеющим фактическое право на доход такой иностранной структуры в случае его распределения.

При наличии указанных оснований (одного или нескольких оснований) для заполнения Листа В формы Уведомления в отношении нескольких иностранных структур для каждой иностранной структуры, в отношении которой выполняются указанные основания (одно или несколько оснований), заполняется отдельный Лист В;

2) если налогоплательщик принимает участие в иностранных организациях через иностранные структуры.

Если налогоплательщик принимает участие в иностранных организациях через несколько иностранных структур, то в отношении каждой такой иностранной структуры заполняется отдельный Лист В формы Уведомления.

При наличии указанных в абзаце 1 подпункта 1 настоящего пункта оснований для заполнения налогоплательщиком Листа В формы Уведомления в отношении иностранной структуры, и одновременном участии налогоплательщика в иностранной организации через такую иностранную структуру, в отношении такой структуры заполняется один Лист В формы Уведомления;

При выполнении одновременно нескольких оснований, предусмотренных подпунктами 1 и 2 настоящего пункта для заполнения налогоплательщиком Листа В формы Уведомления в отношении такой структуры заполняется один Лист В формы Уведомления.

- В поле 1 "Номер иностранной структуры" указывается цифровой уникальный номер иностранной структуры, присваиваемый налогоплательщиком самостоятельно.

|

Например, ИС - |

0 |

0 |

0 |

0 |

1 |

Если налогоплательщик является учредителем иностранной структуры и (или) осуществляет контроль над иностранной структурой, и (или) является лицом, имеющим фактическое право на доход такой иностранной структуры в случае его распределения, в отношении нескольких иностранных структур, то каждой такой иностранной структуре присваивается свой уникальный номер.

Если налогоплательщик принимает участие в иностранных организациях через несколько иностранных структур, то каждой такой иностранной структуре присваивается свой уникальный номер.

Уникальные номера присваиваются последовательно.

При одновременном выполнении оснований, предусмотренных подпунктами 1 и 2 пункта 40 настоящего Порядка для заполнения налогоплательщиком Листа В формы Уведомления в отношении иностранной структуры, такой структуре присваивается один уникальный номер.

В случае прекращения оснований для подачи Уведомления, предусмотренных подпунктами 1 и 2 пункта 40 настоящего Порядка, уникальной номер участника повторно не присваивается.

- В поле 2.1 "Организационная форма (код)" указывается соответствующая цифра:

"1" - фонд;

"2" - партнерство;

"3" - траст;

"4" - товарищество;

"5" - иная форма осуществления коллективных инвестиций и (или) доверительного управления.

- В поле 2.2 "Наименование иностранной структуры" указывается полное наименование иностранной структуры в русской и латинской транскрипции. В случае отсутствия наименования указывается информация, идентифицирующая организационную форму иностранной структуры в соответствии с личным законом этой иностранной структуры и (или) ее учредительными документами.

- В поле 2.3 "Наименование и реквизиты документа об учреждении иностранной структуры" указывается наименование и реквизиты документа об учреждении иностранной структуры в русской и латинской транскрипции. В случае отсутствия документа об учреждении структуры данное поле не заполняется.

- В поле 2.4 "Дата учреждения (регистрации) иностранной структуры" указывается дата учреждения иностранной структуры или дата регистрации иностранной структуры в стране учреждения в случае, если осуществлялась регистрация иностранной структуры.

При заполнении Уведомления в связи с основанием, возникшим до 15.05.2015, указывается дата 15.05.2015.

- В поле 2.5 "Код страны, в которой учреждена иностранная структура" указывается трехзначный цифровой код страны учреждения иностранной структуры без образования юридического лица в соответствии с Общероссийским классификатором стран мира.

- В поле 2.6 "Регистрационный номер (иной идентификатор) иностранной структуры в стране учреждения (регистрации) (если применимо)" указывается регистрационный номер иностранной структуры без образования юридического лица в стране учреждения (регистрации) в случае его наличия.

- Поле 2.7 "Иные сведения, идентифицирующие иностранную структуру" заполняется в случае наличия иных сведений, идентифицирующих иностранную структуру. Указанное поле является обязательным для заполнения в целях идентификации иностранной структуры в случае, если налогоплательщик является учредителем иностранной структуры и (или) лицом, осуществляющим контроль в отношении иностранной структуры, но не заполнил поля 2.3 и 2.4 Листа В формы Уведомления.

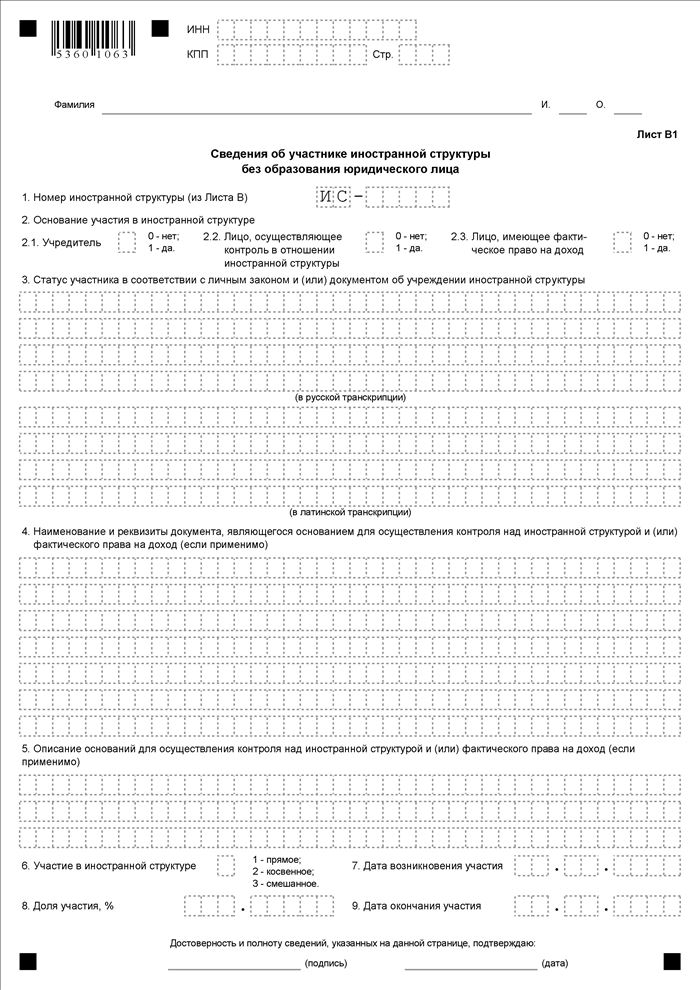

VIII. Порядок заполнения Листа В1 "Сведения об участнике иностранной структуры без образования юридического лица" формы Уведомления

- Лист В1 "Сведения об участнике иностранной структуры без образования юридического лица" (далее - Лист В1) формы Уведомления заполняется в отношении налогоплательщика, являющегося учредителем иностранной структуры, и (или) осуществляющего контроль над иностранной структурой, и (или) являющегося лицом, имеющим фактическое право на доход такой иностранной структуры в случае его распределения.

- В поле 1 "Номер иностранной структуры (из Листа В)" указывается уникальный номер, присвоенный иностранной структуре, согласно Листу В.

- При заполнении поля 2 "Основание участия в иностранной структуре" в соответствующем поле 2.1 "Учредитель", поле 2.2 "Лицо, осуществляющее контроль в отношении структуры", поле 2.3 "Лицо, имеющее фактическое право на доход" указывается:

цифра "0" - в случае, если соответствующее основание не выполняется в отношении налогоплательщика;

цифра "1" - в случае, если соответствующее основание выполняется в отношении налогоплательщика.

- В поле 3 "Статус участника в соответствии с личным законом и (или) документом об учреждении иностранной структуры" указывается статус налогоплательщика в соответствии с личным законом или учредительным документом иностранной структуры в русской и латинской транскрипции.

- В поле 4 "Наименование и реквизиты документа, являющегося основанием для осуществления контроля над иностранной структурой и (или) фактического права на доход (если применимо)" указывается наименование, а также номер и дата документа, из которого следует, что налогоплательщик осуществляет контроль над иностранной структурой или имеет фактическое право на доход (при наличии такого документа у налогоплательщика).

- В поле 5 "Описание оснований для осуществления контроля над иностранной структурой и (или) фактического права на доход (если применимо)" указываются иные основания для осуществления контроля над иностранной структурой и (или) фактического права на доход.

Указанное поле заполняется в случае, если налогоплательщик является лицом, осуществляющим контроль над иностранной структурой и (или) имеющим фактическое право на доход, но не указал наименование и реквизиты документа, являющегося основанием для осуществления контроля в иностранной структуре и (или) фактического права на доход в поле 4 Листа В1 формы Уведомления.

- В поле 6 "Участие в иностранной структуре" указывается:

цифра "1" - в случае прямого участия налогоплательщика в иностранной структуре;

цифра "2" - в случае косвенного участия налогоплательщика в иностранной структуре;

цифра "3" - в случае смешанного участия налогоплательщика в иностранной структуре (то есть в случае прямого и косвенного участия в иностранной структуре одновременно).

- В поле 7 "Дата возникновения участия" указывается дата возникновения участия налогоплательщика в иностранной структуре. В данном поле указывается дата (первая из дат), на которую начали выполняться одно или несколько оснований, указанных налогоплательщиком в поле 2 Листа В1.

При заполнении Уведомления в связи с основанием, возникшим до 15.05.2015, указывается дата 15.05.2015.

- В поле 8 "Доля участия, %" указывается доля прямого или косвенного участия налогоплательщика в данной иностранной структуре. В случае смешанного участия указывается суммарная доля участия (прямого и косвенного) в иностранной структуре.

Указанное поле заполняется только в случае, если налогоплательщик реализует через соответствующую иностранную структуру участие в уставном капитале иностранной организации из Листа А.

- В поле 9 "Дата окончания участия" указывается дата окончания участия налогоплательщика в иностранной структуре в случае, если основания, указанные в поле 2 "Основание участия в структуре (0 - нет; 1 - да)", перестают выполняться.

При заполнении формы Уведомления о начале участия или изменения доли участия налогоплательщика в иностранной структуре поле 9 Листа В1 формы Уведомления не заполняется.

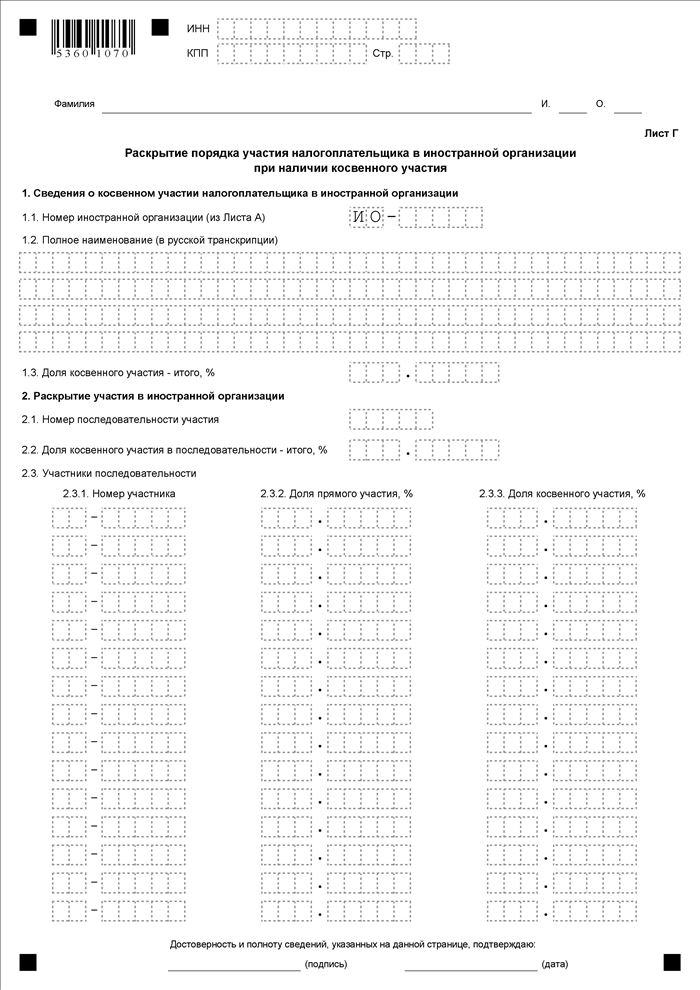

- Порядок заполнения Листа Г "Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия" формы Уведомления

- Лист Г "Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия" (далее - Лист Г) формы Уведомления заполняется в целях раскрытия косвенного участия налогоплательщика в иностранной организации.

Если Уведомление представляется в отношении нескольких иностранных организаций, в которых налогоплательщик принимает косвенное участие, то Лист Г заполняется в отношении каждой такой иностранной организации.

- В разделе 1 "Сведения о косвенном участии налогоплательщика в иностранной организации" указываются сведения об иностранной организации, косвенное участие налогоплательщика в которой раскрывается:

в поле 1.1 "Номер иностранной организации (из Листа А)" указывается номер иностранной организации, указанный в поле 1.1. Листа А;

в поле 1.2 "Полное наименование (в русской транскрипции)" указывается полное наименование иностранной организации в русской транскрипции;

в поле 1.3 "Доля косвенного участия - итого, %" указывается сумма выраженных в процентах долей косвенного участия налогоплательщика в иностранной организации, указанной в разделе 1 Листа Г, по всем последовательностям участия в данной иностранной организации.

- В разделе 2 "Раскрытие участия в иностранной организации" последовательно указываются иностранные (российские) организации или иностранные структуры, через которые осуществляется участие налогоплательщика в конечной для каждой последовательности иностранной организации:

в поле 2.1 "Номер последовательности участия" указывается цифровой номер последовательности участия налогоплательщика в иностранных (российских) организациях и иностранных структурах, через которые налогоплательщик принимает косвенное участие в иностранной организации, указанной в разделе 1 Листа Г. Указанный номер присваивается налогоплательщиком самостоятельно;

в поле 2.2 "Доля косвенного участия в последовательности - итого, %" указывается выраженная в процентах доля косвенного участия налогоплательщика в иностранной организации, указанной в разделе 1 Листа Г, по данной последовательности участия (соответствует доле косвенного участия в конечном участнике последовательности);

в поле 2.3 "Участники последовательности" Листа Г перечисляются последовательно все участники последовательности, указанной в поле 2.1. Листа Г формы Уведомления.

Первым в последовательности указывается участник - иностранная (российская) организация или иностранная структура, в которой налогоплательщик владеет долей прямого участия.

Последним в последовательности указывается участник - иностранная организация, косвенное участие налогоплательщика в которой раскрывается (соответствует номеру участника в разделе 1 Листа Г).

- В поле 2.3.1 "Номер участника" Листа Г указывается уникальный номер участника соответственно иностранной организации согласно Листу А, российской организации согласно Листу Б, иностранной структуры без образования юридического лица согласно Листу В.

- В поле 2.3.2 "Доля прямого участия, %" Листа Г:

в отношении первого участника последовательности указывается доля прямого участия налогоплательщика в последующей иностранной (российской) организации или иностранной структуре;

в отношении каждого следующего участника последовательности указывается доля прямого участия предыдущего участника последовательности в последующей иностранной (российской) организации или иностранной структуре;

- В поле 2.3.3 "Доля косвенного участия, %" Листа Г:

в отношении первого участника последовательности поле не заполняется;

в отношении каждого следующего участника последовательности указывается доля косвенного участия налогоплательщика в каждой последующей иностранной (российской) организации или иностранной структуре.

- Если налогоплательщик принимает участие в иностранной организации, указанной в разделе 1 Листа Г, через другую последовательность (последовательности) участия, то раздел 2 Листа Г заполняется в отношении каждой такой последовательности согласно пунктам 61 - 64 настоящего Порядка.

- Если налогоплательщик принимает косвенное участие в других иностранных организациях, то в отношении каждого участия в иностранной организации заполняется Лист Г.

- В случае раскрытия смешанного участия в иностранной организации заполняется необходимое количество Листов Г, в одном из которых раскрывается доля прямого участия в иностранной организации, на другом (других) - доля косвенного участия.

При заполнении Листа Г следует учитывать следующее.

В разделе 1 "Сведения о косвенном участии налогоплательщика в иностранных организациях" в поле 1.3 "Доля косвенного участия - итого, %" указывается доля прямого и косвенного участия.

В разделе 2 "Раскрытие участия в иностранной организации" при раскрытии сведений о прямом участии в иностранной организации указывается доля прямого участия в иностранной организации:

в поле 2.1 "Номер последовательности" указывается номер последовательности прямого участия налогоплательщика в иностранной организации, сведения о смешанном участии в которой раскрываются;

поле 2.2 "Доля косвенного участия в последовательности - итого, %" не заполняется по данной последовательности участия;

в поле 2.3.1 "Участники последовательности" указывается уникальный номер участника иностранной организации, в которой налогоплательщик принимает смешанное участие;

в поле 2.3.2 "Доля прямого участия, %" указывается доля прямого участия налогоплательщика в иностранной организации, сведения о смешанном участии в которой раскрываются;

в поле 2.3.3 "Доля косвенного участия, %" не заполняется в данной последовательности участия.

- Косвенное участие в иностранной организации, сведения о смешанном участии в которой раскрываются, указывается через другую последовательность (последовательности) участия, при этом соответствующий лист раздела 2 Листа Г заполняется в отношении такой последовательности косвенного участия согласно пунктам 59 - 66 настоящего Порядка.

Приложение N 1

к Порядку заполнения формы "Уведомление об участии

в иностранных организациях (об учреждении иностранных структур

без образования юридического лица)", утвержденному

приказом ФНС России

от 24.04.2015 N ММВ-7-14/177@

СПРАВОЧНИК

"КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ

ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА"

|

Код |

Наименование документа |

|

21 |

Паспорт гражданина Российской Федерации |

|

03 |

Свидетельство о рождении |

|

07 |

Военный билет |

|

08 |

Временное удостоверение, выданное взамен военного билета |

|

10 |

Паспорт иностранного гражданина |

|

11 |

Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

|

12 |

Вид на жительство в Российской Федерации |

|

13 |

Удостоверение беженца |

|

14 |

Временное удостоверение личности гражданина Российской Федерации |

|

15 |

Разрешение на временное проживание в Российской Федерации |

|

18 |

Свидетельство о предоставлении временного убежища на территории Российской Федерации |

|

23 |

Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

|

24 |

Удостоверение личности военнослужащего Российской Федерации Военный билет офицера запаса |

|

91 |

Иные документы |

Приложение N 2

к Порядку заполнения формы

"Уведомление об участии в иностранных организациях

(об учреждении иностранных структур без образования юридического лица)",

утвержденному приказом ФНС России от 24.04.2015 N ММВ-7-14/177@

СПРАВОЧНИК "СУБЪЕКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ"

|

Код |

Наименование |

|

01 |

Республика Адыгея (Адыгея) |

|

02 |

Республика Башкортостан |

|

03 |

Республика Бурятия |

|

04 |

Республика Алтай |

|

05 |

Республика Дагестан |

|

06 |

Республика Ингушетия |

|

07 |

Кабардино-Балкарская Республика |

|

08 |

Республика Калмыкия |

|

09 |

Карачаево-Черкесская Республика |

|

10 |

Республика Карелия |

|

11 |

Республика Коми |

|

12 |

Республика Марий Эл |

|

13 |

Республика Мордовия |

|

14 |

Республика Саха (Якутия) |

|

15 |

Республика Северная Осетия - Алания |

|

16 |

Республика Татарстан (Татарстан) |

|

17 |

Республика Тыва |

|

18 |

Удмуртская Республика |

|

19 |

Республика Хакасия |

|

20 |

Чеченская Республика |

|

21 |

Чувашская Республика - Чувашия |

|

22 |

Алтайский край |

|

23 |

Краснодарский край |

|

24 |

Красноярский край |

|

25 |

Приморский край |

|

26 |

Ставропольский край |

|

27 |

Хабаровский край |

|

28 |

Амурская область |

|

29 |

Архангельская область и Ненецкий автономный округ |

|

30 |

Астраханская область |

|

31 |

Белгородская область |

|

32 |

Брянская область |

|

33 |

Владимирская область |

|

34 |

Волгоградская область |

|

35 |

Вологодская область |

|

36 |

Воронежская область |

|

37 |

Ивановская область |

|

38 |

Иркутская область |

|

39 |

Калининградская область |

|

40 |

Калужская область |

|

41 |

Камчатский край |

|

42 |

Кемеровская область |

|

43 |

Кировская область |

|

44 |

Костромская область |

|

45 |

Курганская область |

|

46 |

Курская область |

|

47 |

Ленинградская область |

|

48 |

Липецкая область |

|

49 |

Магаданская область |

|

50 |

Московская область |

|

51 |

Мурманская область |

|

52 |

Нижегородская область |

|

53 |

Новгородская область |

|

54 |

Новосибирская область |

|

55 |

Омская область |

|

56 |

Оренбургская область |

|

57 |

Орловская область |

|

58 |

Пензенская область |

|

59 |

Пермский край |

|

60 |

Псковская область |

|

61 |

Ростовская область |

|

62 |

Рязанская область |

|

63 |

Самарская область |

|

64 |

Саратовская область |

|

65 |

Сахалинская область |

|

66 |

Свердловская область |

|

67 |

Смоленская область |

|

68 |

Тамбовская область |

|

69 |

Тверская область |

|

70 |

Томская область |

|

71 |

Тульская область |

|

72 |

Тюменская область |

|

73 |

Ульяновская область |

|

74 |

Челябинская область |

|

75 |

Забайкальский край |

|

76 |

Ярославская область |

|

77 |

г. Москва |

|

78 |

Санкт-Петербург |

|

79 |

Еврейская автономная область |

|

86 |

Ханты-Мансийский автономный округ - Югра |

|

87 |

Чукотский автономный округ |

|

89 |

Ямало-Ненецкий автономный округ |

|

91 |

Республика Крым |

|

92 |

г. Севастополь |

|

99 |

Иные территории, включая город и космодром Байконур |

Приложение N 4

Утвержден

приказом ФНС России

от 24.04.2015 N ММВ-7-14/177@

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОЙ ФОРМЕ УВЕДОМЛЕНИЯ ОБ УЧАСТИИ

В ИНОСТРАННЫХ ОРГАНИЗАЦИЯХ (ОБ УЧРЕЖДЕНИИ ИНОСТРАННЫХ

СТРУКТУР БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА)

- Общие положения

- Настоящий Порядок представления в электронной форме уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее - Порядок) определяет общие правила представления в налоговые органы уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (далее - Уведомление) в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи для применения участниками информационного обмена (налогоплательщиками, их представителями, налоговыми органами, а также операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота (далее - операторы электронного документооборота).

- В процессе электронного документооборота при представлении Уведомления в налоговый орган по телекоммуникационным каналам связи также участвуют технологические электронные документы:

1) подтверждение даты отправки по форме и формату согласно приложениям N 1 и N 2 к Порядку представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронной форме по телекоммуникационным каналам связи, утвержденному приказом Федеральной налоговой службы от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 11.07.2011, регистрационный номер 21307; Российская газета, 2011, 19 июля), с изменениями, внесенными приказом Федеральной налоговой службы от 21.11.2011 N ММВ-7-6/790@ (зарегистрирован Министерством юстиции Российской Федерации 21.12.2011, регистрационный номер 22728, Российская газета, 2012, 25 января), от 28.10.2014 N ММВ-7-14/556@ (зарегистрирован Министерством юстиции Российской Федерации 18.11.2014, регистрационный номер 34752, Российская газета, 2014, 28 января) (далее - Порядок, утвержденный приказом ФНС России от 09.06.2011 N ММВ-7-6/362@);

2) квитанция о приеме по форме и формату согласно приложениям N 3 и N 4 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

3) уведомление об отказе в приеме по форме и формату согласно приложениям N 5 и N 6 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

4) извещение о получении электронного документа по форме и формату согласно приложениям N 7 и N 8 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@. Извещение о получении электронного документа по телекоммуникационным каналам связи формируется на каждый документ и технологический электронный документ из указанных в подпунктах 1 - 3 настоящего пункта;

5) информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах, по форме и формату согласно приложениям N 10 и N 11 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@, в случае подписания Уведомления представителем налогоплательщика.

- При представлении в налоговый орган Уведомления и получении от налогового органа квитанции о приеме в электронной форме по телекоммуникационным каналам связи налогоплательщик не направляет в налоговый орган Уведомление на бумажном носителе.

- Участники информационного обмена обеспечивают хранение всех отправленных и принятых Уведомлений и технологических электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных Уведомлениях и технологических электронных документах.

- Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление Уведомлений и технологических электронных документов.

- Направление и получение Уведомления в электронной форме по телекоммуникационным каналам связи допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи, а также установить отсутствие искажения информации, содержащейся в указанном Уведомлении.

- Квалифицированные сертификаты ключей проверки электронной подписи участникам информационного обмена выдаются организациями, которые выпускают квалифицированные сертификаты ключей проверки электронной подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463, ст. 3477; 2014, N 11, ст. 1098, N 26, ст. 3390).

- Направление Уведомления в электронной форме по телекоммуникационным каналам связи осуществляется в зашифрованном виде.

- Датой представления Уведомления в налоговый орган в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки.

- Уведомление считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью налогового органа.

- Датой получения Уведомления налоговым органом в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме.

- Уведомление не считается принятым налоговым органом:

1) в случае представления налогоплательщиком (его представителем) Уведомления в налоговый орган, в компетенцию которого не входит прием этого Уведомления;

2) в случае если Уведомление не соответствует утвержденному формату;

3) в случае отсутствия в Уведомлении усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика (физического лица - налогоплательщика), уполномоченного представителя налогоплательщика или несоответствия усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика (физического лица - налогоплательщика), уполномоченного представителя налогоплательщика.

- Процедуры представления Уведомления в электронной формепо телекоммуникационным каналам связи

- Налогоплательщиком формируется Уведомление в электронной форме, подписывается усиленной квалифицированной электронной подписью и представляется по телекоммуникационным каналам связи в налоговый орган.

- Налогоплательщик в течение следующего рабочего дня после отправки Уведомления в электронной форме по телекоммуникационным каналам связи должен получить:

1) подтверждение даты отправки;

2) квитанцию о приеме (уведомление об отказе в приеме), подписанную усиленной квалифицированной электронной подписью налогового органа.

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру представления Уведомления.

- При получении Уведомления в электронной форме по телекоммуникационным каналам связи и отсутствии оснований для отказа в приеме указанного Уведомления налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет налогоплательщику.

При наличии оснований для отказа в приеме Уведомления налоговый орган формирует уведомление об отказе в приеме, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику.

- Оператор электронного документооборота:

1) фиксирует дату представления Уведомления и формирует подтверждение даты отправки;

2) подписывает подтверждение даты отправки своей усиленной квалифицированной электронной подписью и высылает его одновременно участникам информационного обмена. Подтверждение направляется оператором электронного документооборота налоговому органу вместе с Уведомлением в электронной форме по телекоммуникационным каналам связи.